Cuál es la definición de inventario en contabilidad y cómo se registra

El inventario en contabilidad es un elemento fundamental para las empresas, ya que representa los bienes que se encuentran disponibles para la venta o para ser utilizados en el proceso de producción. En este artículo, vamos a profundizar en qué es el inventario en contabilidad, su importancia, los métodos de valoración, el registro contable, ejemplos prácticos y el control del inventario.

El inventario es un activo de la empresa y puede estar compuesto por materias primas, productos en proceso o productos terminados. Contar con un inventario adecuado es esencial para el correcto funcionamiento de la empresa, ya que permite satisfacer la demanda de los clientes de manera eficiente y evitar pérdidas o retrasos en la producción.

¿Qué es el inventario en contabilidad?

El inventario en contabilidad es el conjunto de bienes que la empresa posee para su venta o utilización en su proceso productivo. Estos bienes son considerados como activos, ya que tienen un valor económico y pueden generar beneficios para la empresa.

Cómo puedo llevar una cuenta de in...

Cómo puedo llevar una cuenta de in... Cómo puedo hacer un inventario en ...

Cómo puedo hacer un inventario en ... Cuál es la mejor manera de hacer u...

Cuál es la mejor manera de hacer u...Importancia del inventario en la contabilidad

El inventario desempeña un papel crucial en la contabilidad de una empresa, ya que su correcta gestión puede influir en la rentabilidad y la eficiencia operativa. Algunas de las principales razones por las cuales el inventario es importante son:

- Atender la demanda de los clientes: Contar con un inventario adecuado permite satisfacer las necesidades de los clientes de manera oportuna, evitando retrasos en la entrega de productos.

- Optimizar la producción: Un inventario bien gestionado permite mantener un flujo constante de producción, evitando interrupciones debido a la falta de materiales.

- Prevenir pérdidas: Controlar el inventario ayuda a evitar pérdidas por obsolescencia, deterioro o robos.

- Evaluar la rentabilidad: El inventario es un indicador de la inversión de la empresa, y su correcta valoración permite evaluar la rentabilidad de las operaciones.

Métodos de valoración de inventario

Existen diferentes métodos para valorar el inventario en contabilidad, entre los más comunes se encuentran:

- PEPS (Primeras Entradas, Primeras Salidas): Este método considera que los primeros productos que ingresan al inventario son los primeros en salir.

- UEPS (Últimas Entradas, Primeras Salidas): A diferencia del método PEPS, este método considera que los últimos productos que ingresan al inventario son los primeros en salir.

- Promedio ponderado: En este método, se calcula un promedio ponderado de los costos de adquisición de los productos.

Registro contable del inventario

El registro contable del inventario se realiza mediante cuentas específicas en el balance general. Algunas de las principales cuentas relacionadas con el inventario son:

- Inventario inicial: Representa el valor de los bienes disponibles al comienzo del período contable.

- Compras: Registra el valor de las compras de mercancías o materias primas realizadas durante el período contable.

- Ventas: Registra el valor de las ventas realizadas durante el período contable.

- Inventario final: Representa el valor de los bienes disponibles al final del período contable.

Ejemplos de registro contable de inventario

A continuación, se presentan algunos ejemplos de cómo se registra contablemente el inventario:

Ejemplo 1: Si al inicio del período contable se tiene un inventario inicial de $5,000, se realizan compras por $3,000 y se venden productos por $4,000, el registro contable sería:

Inventario inicial: $5,000

Compras: $3,000

Ventas: $4,000

Inventario final: $4,000

Ejemplo 2: Si al inicio del período contable se tiene un inventario inicial de $10,000, se realizan compras por $8,000 y se venden productos por $12,000, el registro contable sería:

Inventario inicial: $10,000

Compras: $8,000

Ventas: $12,000

Inventario final: $6,000

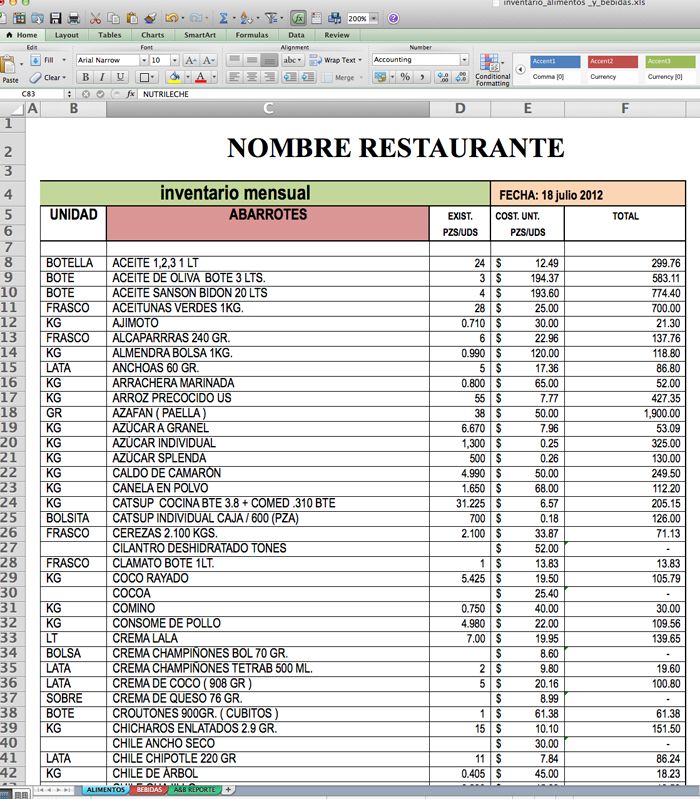

Control de inventario

El control de inventario consiste en llevar un registro preciso de las existencias de la empresa y realizar un conteo físico periódico para comparar las cifras registradas con las existencias reales. Algunas técnicas utilizadas para el control de inventario son:

- Código de barras: Permite identificar de manera rápida y precisa los productos y llevar un control de las entradas y salidas.

- Sistema de gestión de inventario: Utilizar un software especializado para gestionar el inventario, registrando las compras, ventas y movimientos de stock.

- Rotación de inventario: Calcular con qué frecuencia se renueva el inventario para evitar tener productos obsoletos o en exceso.

El inventario en contabilidad es un elemento clave para las empresas, ya que representa los bienes disponibles para la venta o para ser utilizados en el proceso de producción. Su correcta gestión y registro contable son fundamentales para evaluar la rentabilidad y la eficiencia operativa de la empresa.

Preguntas frecuentes (FAQ)

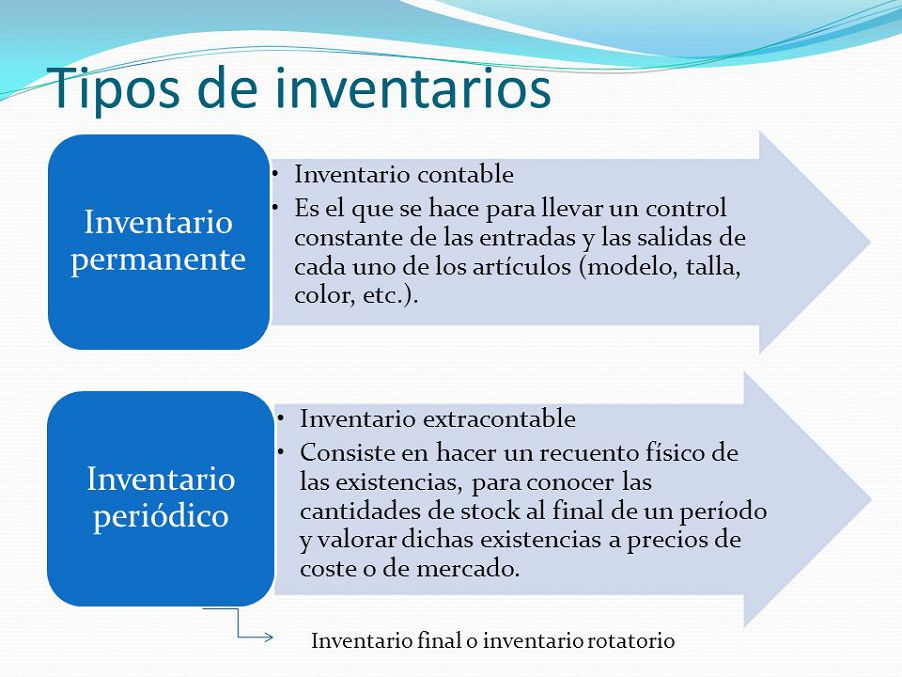

¿Cuál es la diferencia entre inventario físico e inventario contable?

El inventario físico se refiere a las existencias reales de la empresa, que se pueden contar y tocar.

El inventario contable, en cambio, se refiere a las existencias registradas en la contabilidad de la empresa.

¿Qué se considera como costo de inventario?

El costo de inventario incluye el precio de adquisición de los bienes, los costos de transporte y cualquier otro gasto relacionado con su adquisición y almacenamiento.

¿Cómo se valora el inventario en el método PEPS?

En el método PEPS, el inventario se valora considerando que los primeros productos que ingresan al inventario son los primeros en salir. Por lo tanto, el costo de los productos vendidos se calcula utilizando los precios de adquisición más antiguos.

¿Cuál es la importancia de realizar un conteo físico de inventario?

Realizar un conteo físico de inventario permite verificar que las existencias registradas en la contabilidad coincidan con las existencias reales. Esto ayuda a detectar posibles errores o robos, y a mantener un control preciso del inventario.

¿Qué es la obsolescencia de inventario y cómo afecta a la contabilidad?

La obsolescencia de inventario se refiere a la pérdida de valor de los productos debido a cambios en la demanda, avances tecnológicos u otros factores. Esto puede afectar a la contabilidad de la empresa, ya que puede ser necesario ajustar el valor del inventario y reconocer una pérdida en el estado de resultados.

Si quieres conocer otros artículos parecidos a Cuál es la definición de inventario en contabilidad y cómo se registra en 2025 puedes visitar la categoría Negocios.

Deja una respuesta

Entradas relacionadas