Cuáles son los métodos de valuación de inventarios en contabilidad y cómo se aplican en la práctica

En el ámbito de la contabilidad, la valuación de inventarios es un proceso esencial que permite determinar el valor monetario de los bienes almacenados en una empresa en un momento dado. Este valor es fundamental para la correcta presentación de los estados financieros y para la toma de decisiones gerenciales.

¿Qué es la valuación de inventarios?

La valuación de inventarios es el proceso contable mediante el cual se asigna un valor monetario a los bienes que una empresa tiene en su almacén. Esto implica determinar el costo de adquisición de los productos, así como los gastos directamente relacionados con su producción o adquisición, como los costos de transporte.

Cuál es la importancia del ciclo d...

Cuál es la importancia del ciclo d... Cuál es la mejor caja registradora...

Cuál es la mejor caja registradora... Cuál es el ciclo del inventario y ...

Cuál es el ciclo del inventario y ...Métodos de valuación de inventarios

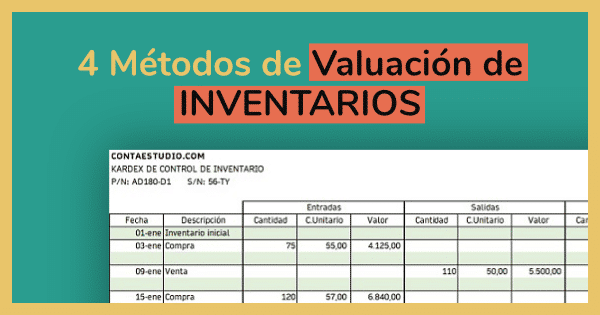

Existen diferentes métodos para valuar los inventarios, cada uno con sus ventajas y desventajas. A continuación, se presentan los tres métodos más utilizados:

1. Método del costo promedio ponderado

Este método consiste en asignar un costo promedio a cada unidad de producto en el inventario. Se calcula dividiendo el costo total de los bienes disponibles para la venta entre el número total de unidades.

2. Método de identificación específica

En este método, se asigna un costo específico a cada unidad de producto en el inventario.

Es especialmente útil cuando los productos son fácilmente identificables y tienen precios variables.

3. Método del costo estándar

Este método utiliza un costo predeterminado para cada unidad de producto en el inventario. El costo estándar se establece con base en análisis previos y se actualiza periódicamente. Es especialmente útil cuando los costos de producción son estables.

Aplicación de la valuación de inventarios

La valuación de inventarios tiene varios aspectos importantes a considerar:

1. Ventajas y desventajas de cada método

Cada método de valuación de inventarios tiene sus propias ventajas y desventajas. Por ejemplo, el método del costo promedio ponderado es simple de calcular, pero puede ocultar cambios significativos en los precios de los productos. Por otro lado, el método de identificación específica permite una valuación precisa, pero puede ser complicado de aplicar en práctica.

2.

Ejemplos de cálculo de valuación de inventarios

Para comprender mejor cómo se calcula la valuación de inventarios, es útil revisar algunos ejemplos prácticos. A través de ejercicios y casos de estudio, se pueden apreciar las diferencias entre los métodos y su impacto en los resultados financieros de una empresa.

La correcta valuación de inventarios es esencial para una gestión financiera efectiva. Los métodos de valuación permiten asignar un valor monetario a los bienes almacenados, lo que facilita la toma de decisiones y la presentación de los estados financieros. Cada método tiene sus propias características y es importante elegir el más adecuado para cada situación.

Preguntas frecuentes (FAQ)

1. ¿Cuál es el método más utilizado en la valuación de inventarios?

El método más utilizado en la valuación de inventarios es el del costo promedio ponderado, debido a su simplicidad y facilidad de cálculo.

2. ¿Qué sucede si no se realiza una correcta valuación de inventarios?

Si no se realiza una correcta valuación de inventarios, los estados financieros pueden presentar distorsiones y no reflejar la situación real de la empresa.

Además, se pueden tomar decisiones erróneas basadas en información incorrecta.

3. ¿Es posible combinar diferentes métodos de valuación en una empresa?

Sí, es posible combinar diferentes métodos de valuación en una empresa, siempre y cuando se utilicen de manera consistente y se documenten adecuadamente los criterios utilizados.

4. ¿Cómo se contabiliza el deterioro de inventarios?

El deterioro de inventarios se contabiliza como una pérdida en el estado de resultados. Se reconoce cuando el valor de los inventarios es superior a su valor de realización o valor neto de realización.

5. ¿Cuál es el impacto de la valuación de inventarios en los estados financieros?

La valuación de inventarios tiene un impacto directo en los estados financieros, ya que afecta tanto al balance general como al estado de resultados. Un cambio en el método de valuación puede influir en el costo de ventas, el inventario final y, por ende, en el resultado neto de la empresa.

Si quieres conocer otros artículos parecidos a Cuáles son los métodos de valuación de inventarios en contabilidad y cómo se aplican en la práctica en 2025 puedes visitar la categoría Negocios.

¡Me encanta el método de identificación específica para la valuación de inventarios! ¡Es como un juego de detectives con números! 🕵️♂️🔢

No entiendo por qué complican tanto la contabilidad de los inventarios. ¡Ponle precio y ya! 😅

Deja una respuesta

Entradas relacionadas