Cómo calcular el costo de inventario final en contabilidad

El costo de inventario final es un cálculo esencial en contabilidad que permite a las empresas determinar el valor de su inventario al final de un periodo contable. Este cálculo es importante para evaluar la rentabilidad de la empresa y tomar decisiones financieras fundamentadas.

¿Qué es el costo de inventario final?

El costo de inventario final se refiere al valor total de los productos o bienes que una empresa tiene en existencia al finalizar un periodo contable. Incluye el costo de adquisición de los productos, así como cualquier gasto asociado, como transporte o almacenamiento.

Cómo manejar eficientemente el inv...

Cómo manejar eficientemente el inv... Cuál es la mejor forma de hacer un...

Cuál es la mejor forma de hacer un... Cuáles son los pasos para contabil...

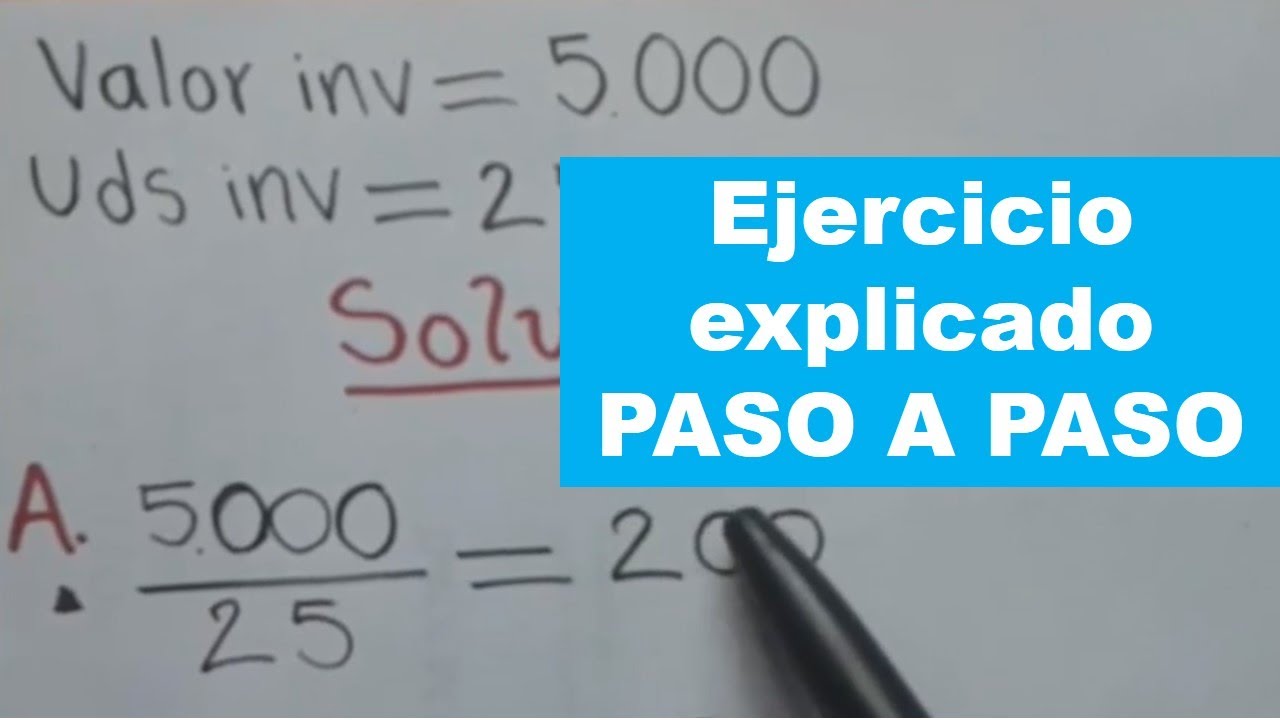

Cuáles son los pasos para contabil...¿Cómo se calcula el costo de inventario final?

El costo de inventario final se calcula sumando el costo de adquisición de los productos al inicio del periodo, más las compras realizadas durante el periodo, y luego restando el costo de las mercancías vendidas.

La fórmula general es la siguiente:

Costo de Inventario Final = Costo Inicial + Compras - Costo de Mercancías Vendidas

¿Por qué es importante calcular el costo de inventario final?

Calcular el costo de inventario final es importante por varias razones. En primer lugar, permite a las empresas conocer el valor de su inventario y, por lo tanto, evaluar su rentabilidad y solvencia financiera. También ayuda en la toma de decisiones sobre la reposición de inventario y la fijación de precios de venta.

El cálculo del costo de inventario final es esencial en contabilidad para evaluar la rentabilidad y solvencia financiera de una empresa.

Permite conocer el valor total de los productos en existencia al final de un periodo contable y ayuda en la toma de decisiones estratégicas.

Preguntas frecuentes (FAQ)

¿Cuál es la diferencia entre costo de inventario final y costo de mercancías vendidas?

El costo de inventario final se refiere al valor de los productos en existencia al final de un periodo contable, mientras que el costo de mercancías vendidas es el valor de los productos que se vendieron durante ese periodo.

¿Qué métodos se utilizan para calcular el costo de inventario final?

Existen varios métodos para calcular el costo de inventario final, como el método del promedio ponderado, el método del costo específico y el método FIFO (primero en entrar, primero en salir).

¿Cuáles son los principales componentes del costo de inventario final?

Los principales componentes del costo de inventario final incluyen el costo de adquisición de los productos, los gastos de transporte y almacenamiento, y cualquier otro gasto relacionado con el mantenimiento del inventario.

¿Cómo afecta el costo de inventario final a los estados financieros?

El costo de inventario final afecta directamente el balance general de una empresa, ya que se registra como un activo. También puede afectar la determinación del costo de mercancías vendidas y, por lo tanto, el estado de resultados.

¿Qué sucede si no se calcula correctamente el costo de inventario final?

Si el costo de inventario final no se calcula correctamente, puede haber distorsiones en los estados financieros de la empresa, lo que dificulta la toma de decisiones financieras fundamentadas y puede llevar a errores en la evaluación de la rentabilidad del negocio.

Si quieres conocer otros artículos parecidos a Cómo calcular el costo de inventario final en contabilidad en 2026 puedes visitar la categoría Tecnología.

¡Vaya, calcular el costo de inventario final suena complicado! ¿Alguien más se siente abrumado?

Vaya, nunca pensé que calcular el costo de inventario final fuera tan complicado. ¿Alguien más se siente así?

Deja una respuesta

Entradas relacionadas