Cómo registrar correctamente el asiento de inventario inicial en contabilidad

El registro correcto del inventario inicial es fundamental para cualquier negocio, ya que permite tener un control preciso de los productos disponibles para la venta. En este artículo, te explicaremos por qué es importante llevar un registro adecuado del inventario inicial, los métodos más comunes para realizarlo, consejos para llevarlo a cabo de manera efectiva y la información que debe incluirse en dicho registro.

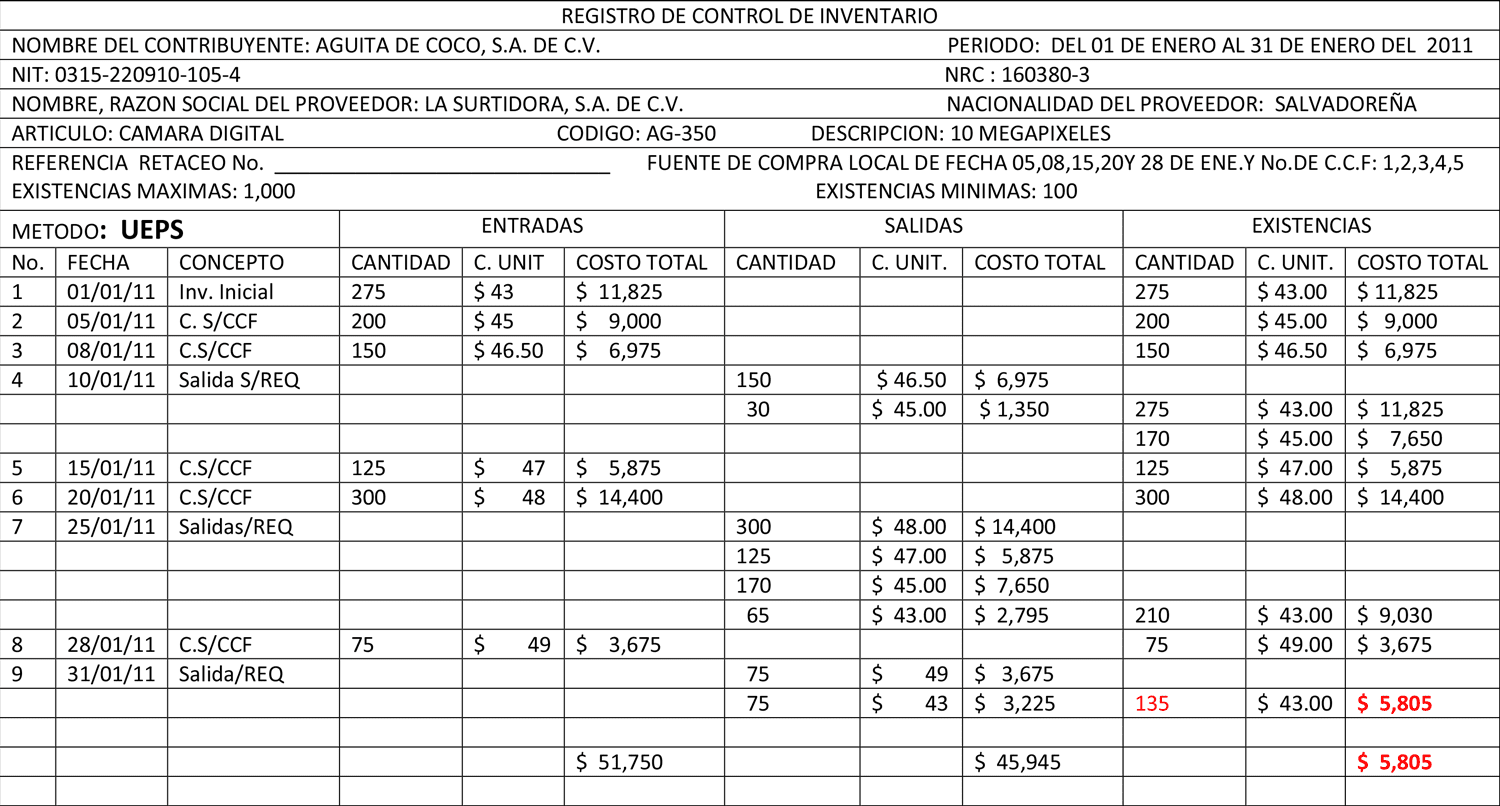

El inventario inicial es el conjunto de productos con los que cuenta un negocio al iniciar sus operaciones. Es esencial llevar un registro preciso de este inventario, ya que servirá como referencia para realizar el seguimiento de las ventas, determinar el costo de los productos vendidos y evaluar la rentabilidad del negocio.

- ¿Por qué es importante llevar un registro correcto del inventario inicial?

- ¿Cuáles son los métodos más comunes para realizar el registro del inventario inicial?

- Consejos para un registro adecuado del inventario inicial

- ¿Qué información debe incluirse en el registro del inventario inicial?

- Preguntas frecuentes (FAQ)

¿Por qué es importante llevar un registro correcto del inventario inicial?

Llevar un registro adecuado del inventario inicial tiene varios beneficios. En primer lugar, te permite conocer con precisión la cantidad de productos disponibles para la venta, evitando problemas de stock y pérdidas por falta de mercancía. Además, te ayuda a identificar posibles errores en la recepción o conteo de los productos, lo que te permitirá corregirlos a tiempo. Por último, un registro correcto del inventario inicial es fundamental para cumplir con las obligaciones contables y fiscales de tu negocio.

Cuáles son las características pr...

Cuáles son las características pr... Cuáles son los pasos para realizar...

Cuáles son los pasos para realizar... Dónde puedo encontrar un curso de ...

Dónde puedo encontrar un curso de ...¿Cuáles son los métodos más comunes para realizar el registro del inventario inicial?

Existen diferentes métodos para realizar el registro del inventario inicial, entre los más comunes se encuentran:

- Método de conteo físico: Consiste en contar físicamente cada uno de los productos presentes en el inventario inicial. Es un método preciso, pero puede ser más laborioso y requerir más tiempo.

- Método del promedio ponderado: Este método calcula el costo promedio de los productos en función de su valor y cantidad. Es menos preciso que el conteo físico, pero puede ser más rápido y práctico.

- Método del costo específico: En este método, se registra el costo real de cada producto individualmente. Es el método más preciso, pero también el más laborioso y complejo de implementar.

Consejos para un registro adecuado del inventario inicial

Para llevar a cabo un registro adecuado del inventario inicial, te recomendamos seguir estos consejos:

- Mantén un orden: Organiza físicamente los productos en el almacén y utiliza un sistema de codificación para identificarlos fácilmente.

- Realiza inventarios periódicos: Aparte del inventario inicial, es importante realizar inventarios periódicos para asegurarte de que los registros se mantengan actualizados.

- Utiliza software de gestión: Existen herramientas y software especializados que facilitan el registro y control del inventario inicial, optimizando el proceso y reduciendo errores.

¿Qué información debe incluirse en el registro del inventario inicial?

El registro del inventario inicial debe contener la siguiente información:

- Descripción de los productos: Nombre, características y cualquier otra información relevante para identificar los productos.

- Cantidad: La cantidad de cada producto disponible en el inventario inicial.

- Costo unitario: El costo de adquisición o producción de cada unidad del producto.

- Valor total: El valor total del inventario inicial, calculado multiplicando la cantidad por el costo unitario.

Llevar un registro correcto del inventario inicial es esencial para cualquier negocio, ya que permite tener un control preciso de los productos disponibles para la venta y evitar pérdidas por falta de mercancía.

Utilizando los métodos adecuados y siguiendo los consejos mencionados, podrás llevar a cabo un registro efectivo del inventario inicial y asegurar la salud financiera de tu empresa.

Preguntas frecuentes (FAQ)

¿Cuál es la diferencia entre inventario inicial e inventario final?

El inventario inicial es el conjunto de productos con los que cuenta un negocio al iniciar sus operaciones, mientras que el inventario final es el conjunto de productos que quedan al finalizar un periodo determinado.

¿Cómo se determina el valor del inventario inicial?

El valor del inventario inicial se determina multiplicando la cantidad de cada producto por su costo unitario.

¿Es posible corregir un error en el registro del inventario inicial?

Sí, es posible corregir un error en el registro del inventario inicial. Se deben realizar las correcciones necesarias y reflejarlas en los registros contables.

¿Cuáles son las consecuencias de no llevar un registro correcto del inventario inicial?

No llevar un registro correcto del inventario inicial puede llevar a problemas de stock, pérdidas por falta de mercancía, errores en la determinación del costo de los productos vendidos y dificultades para cumplir con las obligaciones contables y fiscales.

¿Existe algún software o herramienta que facilite el registro del inventario inicial?

Sí, existen diversas herramientas y software de gestión de inventario que facilitan el registro y control del inventario inicial, optimizando el proceso y reduciendo errores.

Si quieres conocer otros artículos parecidos a Cómo registrar correctamente el asiento de inventario inicial en contabilidad en 2026 puedes visitar la categoría Blog.

¡Qué interesante artículo! Creo que es vital llevar un registro adecuado del inventario inicial para evitar confusiones. ¿Qué piensan ustedes?

¡Wow! No tenía idea de que el registro del inventario inicial era tan importante. ¡Gran artículo!

Deja una respuesta

Entradas relacionadas