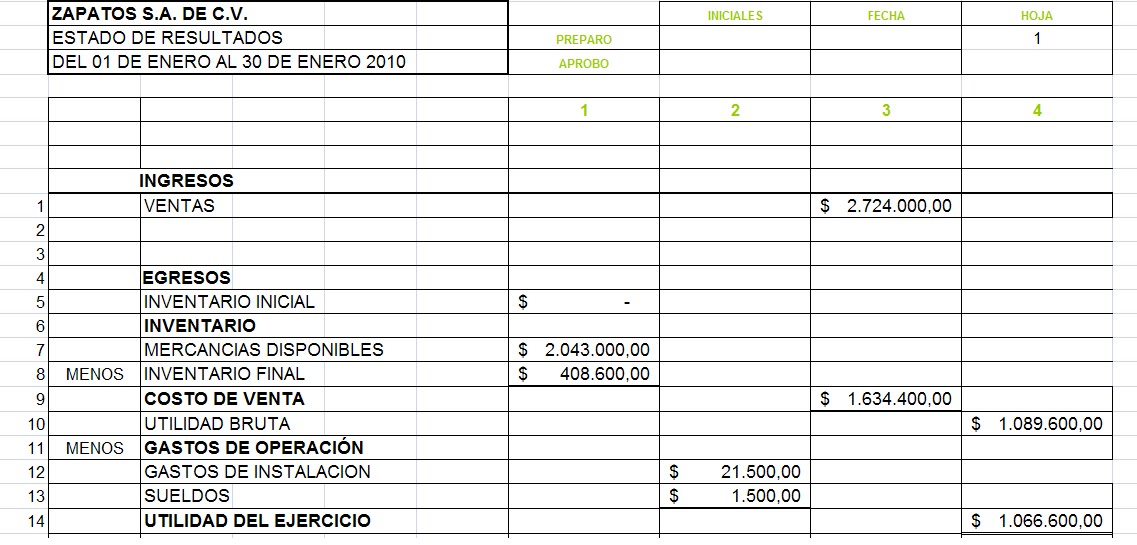

Cómo se registra la diferencia de inventario en un asiento contable

El registro de inventario es una herramienta fundamental para cualquier negocio, ya que permite llevar un control detallado de los productos o materiales disponibles en stock. Sin embargo, es común que existan diferencias entre el inventario físico y el registro de inventario, lo que puede generar problemas en la gestión y contabilidad de la empresa.

¿Qué es un registro de inventario?

El registro de inventario es un documento o sistema utilizado para registrar y llevar un control preciso de los productos o materiales que una empresa tiene en stock. Este registro incluye información como la cantidad de unidades disponibles, el valor de cada producto, las fechas de entrada y salida, entre otros datos relevantes.

Cómo elaborar un cronograma de inv...

Cómo elaborar un cronograma de inv... Cómo puedo utilizar un diagrama de...

Cómo puedo utilizar un diagrama de... Cómo puedo dar de baja el inventar...

Cómo puedo dar de baja el inventar...Importancia de contabilizar la diferencia en el registro de inventario

Contabilizar la diferencia en el registro de inventario es crucial para asegurar la exactitud de los datos y evitar pérdidas económicas. Si no se realiza un seguimiento adecuado de las diferencias, la empresa puede enfrentarse a problemas como la falta de productos en stock, la sobreventa de productos no disponibles y la distorsión de los estados financieros.

Métodos para contabilizar la diferencia en el registro de inventario

Existen diferentes métodos que se pueden utilizar para contabilizar la diferencia en el registro de inventario:

- Revisión periódica: Consiste en realizar recuentos físicos del inventario de forma regular y compararlos con el registro. Si se detectan diferencias, se ajustan los datos contables.

- Inventario permanente: Con este método, se actualiza constantemente el registro de inventario a medida que se realizan compras y ventas. Así, se pueden identificar rápidamente las diferencias y corregirlas de inmediato.

- Reconciliación de inventario: Consiste en comparar el inventario físico con el registro y analizar las posibles causas de las diferencias. Esto permite identificar errores en el proceso y tomar medidas correctivas.

Errores comunes al contabilizar la diferencia en el registro de inventario

Al contabilizar la diferencia en el registro de inventario, es importante tener en cuenta algunos errores comunes que pueden ocurrir:

- Errores de conteo: Puede haber errores humanos al realizar el recuento físico del inventario, lo que conduce a diferencias en el registro.

- Robo o pérdida: El robo o la pérdida de productos sin registrar puede generar diferencias en el inventario.

- Errores de registro: Inconsistencias al registrar las entradas y salidas de productos pueden generar diferencias en el inventario.

Contabilizar la diferencia en el registro de inventario es esencial para mantener un control preciso de los productos disponibles en stock. Utilizando métodos adecuados y evitando errores comunes, las empresas pueden asegurarse de tener un registro de inventario confiable y evitar problemas en su gestión y contabilidad.

Preguntas frecuentes (FAQ)

1. ¿Cuál es la diferencia entre el inventario físico y el registro de inventario?

El inventario físico se refiere a la cantidad real de productos o materiales que la empresa tiene en stock, mientras que el registro de inventario es el documento o sistema que registra y controla esa cantidad.

2. ¿Qué sucede si la diferencia en el registro de inventario es negativa?

Una diferencia negativa en el registro de inventario significa que hay más productos registrados de los que realmente existen. Esto puede indicar errores en el registro o posibles pérdidas de productos.

3. ¿Cómo se puede evitar la diferencia en el registro de inventario?

Para evitar diferencias en el registro de inventario, es importante seguir métodos de contabilización precisos, realizar recuentos físicos regulares, utilizar sistemas de inventario actualizados y capacitar al personal encargado del control de inventario.

4. ¿Cuál es el impacto de una diferencia en el registro de inventario en los estados financieros?

Una diferencia en el registro de inventario puede afectar los estados financieros de una empresa, ya que puede distorsionar el valor de los activos y el costo de los bienes vendidos. Esto puede generar problemas en la gestión financiera y en la toma de decisiones.

5. ¿Cuándo se debe realizar la reconciliación del registro de inventario?

La reconciliación del registro de inventario se debe realizar de forma periódica, preferiblemente al final de cada período contable o cuando se detecten diferencias significativas entre el inventario físico y el registro.

Si quieres conocer otros artículos parecidos a Cómo se registra la diferencia de inventario en un asiento contable en 2025 puedes visitar la categoría Negocios.

Deja una respuesta

Entradas relacionadas