Cómo se registran los asientos contables en los inventarios perpetuos

El registro de asientos contables en inventarios perpetuos es una herramienta esencial en la contabilidad de una empresa. Permite llevar un control preciso y detallado de las transacciones relacionadas con los inventarios, facilitando la toma de decisiones y asegurando la integridad de los datos.

- ¿Qué es un registro de asientos contables en inventarios perpetuos?

- Importancia del registro de asientos contables en inventarios perpetuos

- Pasos para realizar el registro de asientos contables en inventarios perpetuos

- Ejemplos prácticos de registro de asientos contables en inventarios perpetuos

- Preguntas frecuentes (FAQ)

¿Qué es un registro de asientos contables en inventarios perpetuos?

Un registro de asientos contables en inventarios perpetuos es un documento o sistema utilizado para registrar todas las transacciones relacionadas con los inventarios de una empresa de manera continua y detallada. Estas transacciones incluyen la compra y venta de mercancías, devoluciones, descuentos y ajustes de inventario.

Cuál es el procedimiento para regi...

Cuál es el procedimiento para regi... Cuáles son las ventajas del contro...

Cuáles son las ventajas del contro... Cuáles son las mejores prácticas ...

Cuáles son las mejores prácticas ...Importancia del registro de asientos contables en inventarios perpetuos

El registro de asientos contables en inventarios perpetuos es importante por varias razones. En primer lugar, permite tener un control preciso del inventario en tiempo real, lo que ayuda a evitar faltantes o excesos de mercancía. Además, facilita la identificación de productos obsoletos o de lenta rotación, permitiendo su pronta disposición.

Otra ventaja es que el registro de asientos contables en inventarios perpetuos proporciona información valiosa para la toma de decisiones, como la determinación de precios de venta, la planificación de compras y la evaluación del desempeño de los proveedores. También es útil para el cálculo de impuestos y la presentación de informes financieros.

Pasos para realizar el registro de asientos contables en inventarios perpetuos

- Identificar y clasificar las transacciones relacionadas con los inventarios.

- Registrar las transacciones en el libro diario, utilizando las cuentas contables correspondientes.

- Posteriormente, transferir los registros del libro diario al libro mayor, para mantener un control adecuado y ordenado.

- Realizar el seguimiento periódico de los movimientos de inventario, actualizando el registro de asientos contables según sea necesario.

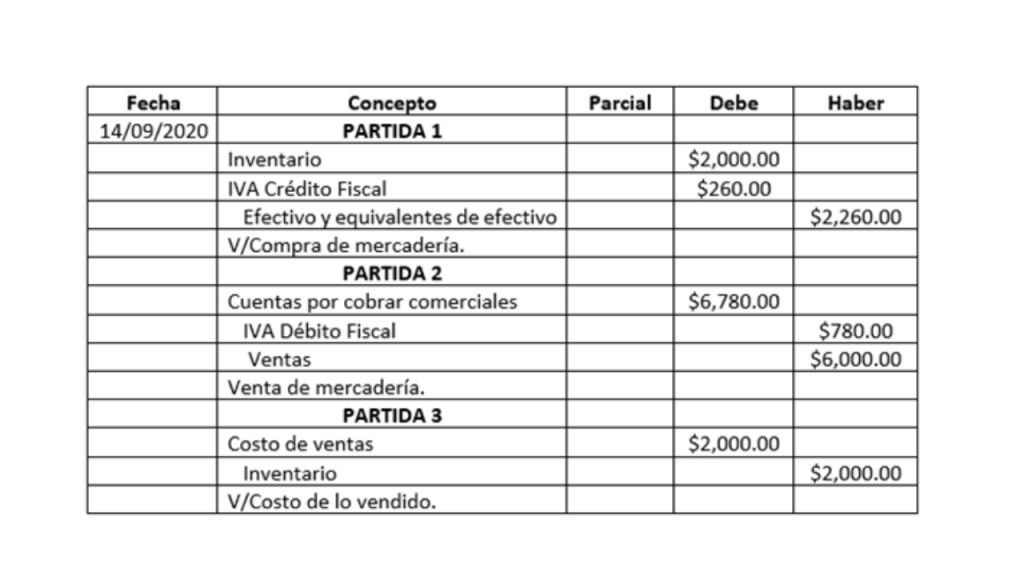

Ejemplos prácticos de registro de asientos contables en inventarios perpetuos

A continuación, se presentan algunos ejemplos prácticos de registro de asientos contables en inventarios perpetuos:

- Compra de mercancías al contado: Debitar la cuenta de Inventarios y Acreditar la cuenta de Caja o Bancos.

- Venta de mercancías a crédito: Debitar la cuenta de Clientes y Acreditar la cuenta de Ventas.

- Devolución de mercancías: Debitar la cuenta de Devoluciones de Ventas y Acreditar la cuenta de Clientes.

- Ajuste por obsolescencia: Debitar la cuenta de Costo de Ventas y Acreditar la cuenta de Inventarios.

El registro de asientos contables en inventarios perpetuos es una práctica fundamental para llevar un control preciso y detallado de los inventarios de una empresa. Proporciona información valiosa para la toma de decisiones y garantiza la integridad de los datos contables. Siguiendo los pasos adecuados y utilizando las cuentas contables correctas, se puede realizar un registro eficiente y confiable.

Preguntas frecuentes (FAQ)

¿Cuál es la diferencia entre inventarios perpetuos e inventarios periódicos?

Los inventarios perpetuos se actualizan de manera continua y se lleva un registro detallado de las transacciones en tiempo real. En cambio, los inventarios periódicos se actualizan en intervalos regulares y se basan en estimaciones y conteos físicos.

¿Qué tipos de transacciones se registran en el registro de asientos contables en inventarios perpetuos?

Se registran transacciones como la compra y venta de mercancías, devoluciones, descuentos, ajustes de inventario y cualquier otro movimiento que afecte el valor o cantidad de los inventarios.

¿Cuándo se utiliza el método del promedio ponderado en el registro de asientos contables en inventarios perpetuos?

El método del promedio ponderado se utiliza cuando se quiere calcular el costo unitario de las mercancías vendidas y se desea asignar un valor promedio a todas las unidades disponibles en inventario.

¿Cómo se realiza la entrada de mercancías en el registro de asientos contables en inventarios perpetuos?

La entrada de mercancías se registra mediante una transacción de compra, donde se debita la cuenta de Inventarios y se acredita la cuenta de Proveedores o Caja/Bancos, según sea el caso.

¿Qué información se debe incluir en el registro de asientos contables en inventarios perpetuos?

En el registro de asientos contables en inventarios perpetuos se debe incluir la fecha de la transacción, una descripción detallada de la misma, las cuentas contables afectadas, el monto y el saldo resultante.

Si quieres conocer otros artículos parecidos a Cómo se registran los asientos contables en los inventarios perpetuos en 2025 puedes visitar la categoría Negocios.

Deja una respuesta

Entradas relacionadas