Cuál es el inventario inicial y cómo se calcula en contabilidad

El inventario inicial es un concepto fundamental en contabilidad que se refiere a la cantidad de productos o materiales disponibles al inicio de un periodo contable. En este artículo, te explicaremos en detalle qué es el inventario inicial, su importancia en contabilidad, cómo calcularlo y los errores comunes que debes evitar al hacerlo.

Cuando una empresa comienza un nuevo periodo contable, es necesario conocer la cantidad de productos o materiales que se tienen disponibles desde el inicio. Esto se conoce como inventario inicial y es un dato crucial para llevar un control preciso de los activos de la empresa.

¿Qué es el inventario inicial?

El inventario inicial es la cantidad de productos o materiales que una empresa tiene en su poder al inicio de un periodo contable. Puede incluir tanto productos terminados que están listos para ser vendidos, como materiales que se utilizarán en el proceso de producción.

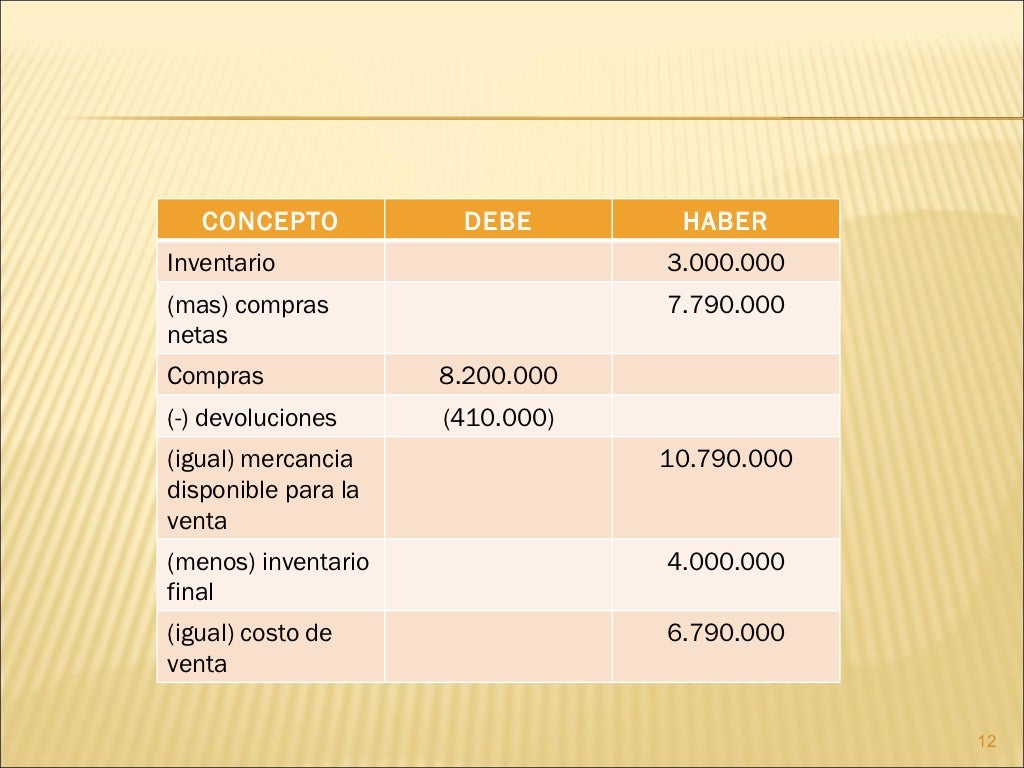

Cuál es el impacto del costo de pe...

Cuál es el impacto del costo de pe... Cuál es la fórmula para calcular ...

Cuál es la fórmula para calcular ... Cuál es la fórmula para calcular ...

Cuál es la fórmula para calcular ...Importancia del inventario inicial en contabilidad

El inventario inicial es de vital importancia en contabilidad, ya que afecta directamente los estados financieros de una empresa.

Conocer el valor de los productos o materiales disponibles al inicio del periodo contable permite realizar una correcta valuación de los activos de la empresa y tener una visión clara de su situación financiera.

Cómo calcular el inventario inicial

Existen diferentes métodos para calcular el inventario inicial, pero el más común es el método de conteo físico. Consiste en realizar un inventario físico de todos los productos o materiales disponibles al inicio del periodo contable. Se deben contar y registrar todas las unidades en existencia, ya sean productos terminados o materiales.

Errores comunes al calcular el inventario inicial

- No realizar un conteo físico completo: es importante contar todas las unidades disponibles al inicio del periodo contable para obtener un cálculo preciso del inventario inicial.

- No considerar los productos en proceso: si la empresa está en proceso de producción al inicio del periodo contable, se deben incluir los materiales utilizados en dicho proceso en el inventario inicial.

- No tener en cuenta los productos en tránsito: si la empresa tiene productos en tránsito al inicio del periodo contable, es necesario considerarlos en el inventario inicial.

El inventario inicial es un componente esencial en contabilidad que permite conocer la cantidad de productos o materiales disponibles al inicio de un periodo contable. Su correcto cálculo es fundamental para tener una visión precisa de los activos de la empresa y garantizar una adecuada valuación de los mismos.

Preguntas frecuentes (FAQ)

1. ¿Es obligatorio calcular el inventario inicial en contabilidad?

Sí, calcular el inventario inicial es un paso fundamental en contabilidad para llevar un control adecuado de los activos de la empresa.

2. ¿Cuál es la diferencia entre el inventario inicial y el inventario final?

El inventario inicial es la cantidad de productos o materiales al inicio de un periodo contable, mientras que el inventario final es la cantidad al final del periodo.

3. ¿Qué métodos existen para calcular el inventario inicial?

El método más común es el conteo físico, pero también existen otros métodos como el método de promedio ponderado y el método de primeras entradas, primeras salidas (PEPS).

4. ¿Cómo afecta el inventario inicial a los estados financieros de una empresa?

El inventario inicial afecta directamente los estados financieros de una empresa, ya que su correcta valuación es fundamental para determinar el costo de los productos vendidos y el valor de los activos.

5. ¿Cuándo se debe realizar el cálculo del inventario inicial?

El cálculo del inventario inicial se realiza al inicio de cada periodo contable, generalmente al inicio del año fiscal de la empresa.

Si quieres conocer otros artículos parecidos a Cuál es el inventario inicial y cómo se calcula en contabilidad en 2026 puedes visitar la categoría Contabilidad.

Deja una respuesta

Entradas relacionadas