Cuál es la diferencia entre cargo y abono de inventarios en contabilidad

La contabilidad de inventarios es una parte fundamental en la gestión de las finanzas de una empresa. Un aspecto clave en este proceso es entender la diferencia entre un cargo y un abono en contabilidad de inventarios. En este artículo, exploraremos en detalle qué es cada uno, cuándo se utilizan y cómo se registran en el libro contable.

Antes de adentrarnos en la diferencia entre un cargo y un abono en contabilidad de inventarios, es importante comprender qué es la contabilidad de inventarios en sí. La contabilidad de inventarios se refiere al registro y seguimiento de los bienes y productos que una empresa tiene en stock, ya sea para su venta o para su uso en el proceso de producción.

¿Qué es un cargo en contabilidad de inventarios?

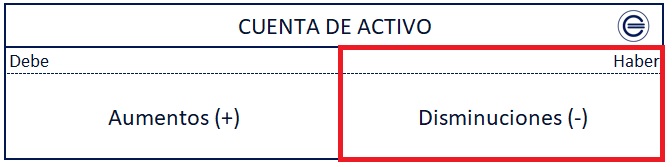

Un cargo en contabilidad de inventarios es el registro de una salida de bienes o productos del inventario de la empresa. Esto puede ocurrir cuando se venden productos a clientes o cuando se utilizan para el proceso de producción interna de la empresa. El cargo se registra como una disminución en el valor del inventario y un aumento en los gastos o costos asociados.

Cómo puedo anular un documento de ...

Cómo puedo anular un documento de ... Cuál es la diferencia entre el inv...

Cuál es la diferencia entre el inv... Cuál es el método de inventarios ...

Cuál es el método de inventarios ...¿Qué es un abono en contabilidad de inventarios?

Por otro lado, un abono en contabilidad de inventarios es el registro de una entrada de bienes o productos al inventario de la empresa. Esto puede ocurrir cuando se compran nuevos productos para ser vendidos o cuando se reciben insumos para la producción interna. El abono se registra como un aumento en el valor del inventario y una disminución en el efectivo o cuentas por pagar.

¿Cuál es la diferencia entre un cargo y un abono en contabilidad de inventarios?

La principal diferencia entre un cargo y un abono en contabilidad de inventarios radica en la dirección del movimiento de los bienes o productos en el inventario de la empresa. Un cargo representa una salida o disminución de inventario, mientras que un abono representa una entrada o aumento de inventario.

¿Cuándo se utiliza un cargo y cuándo se utiliza un abono en contabilidad de inventarios?

Un cargo se utiliza cuando se registran las salidas de inventario, como la venta de productos o el uso de materiales en el proceso de producción. Por otro lado, un abono se utiliza cuando se registran las entradas de inventario, como la compra de productos o la recepción de insumos.

La diferencia entre un cargo y un abono en contabilidad de inventarios radica en la dirección del movimiento de los bienes o productos en el inventario de la empresa.

Un cargo representa una salida o disminución de inventario, mientras que un abono representa una entrada o aumento de inventario. Es crucial comprender esta diferencia para llevar un registro preciso de los movimientos de inventario y tener un control financiero sólido.

Preguntas frecuentes (FAQ)

1. ¿Cuáles son las principales razones para utilizar un cargo en contabilidad de inventarios?

El cargo se utiliza principalmente cuando se registran las salidas de inventario, como la venta de productos o el uso de materiales en el proceso de producción. Esto permite tener un registro preciso de las disminuciones en el inventario y los costos asociados.

2. ¿Cuáles son las principales razones para utilizar un abono en contabilidad de inventarios?

El abono se utiliza principalmente cuando se registran las entradas de inventario, como la compra de productos o la recepción de insumos.

Esto permite tener un registro preciso de las adiciones al inventario y los cambios en el flujo de efectivo.

3. ¿Cómo se registran los cargos en el libro de contabilidad de inventarios?

Los cargos se registran en el libro de contabilidad de inventarios como una disminución en el valor del inventario y un aumento en los gastos o costos asociados. Esto se realiza mediante el uso de asientos contables adecuados y siguiendo los principios contables establecidos.

4. ¿Cómo se registran los abonos en el libro de contabilidad de inventarios?

Los abonos se registran en el libro de contabilidad de inventarios como un aumento en el valor del inventario y una disminución en el efectivo o cuentas por pagar. Esto se realiza mediante el uso de asientos contables adecuados y siguiendo los principios contables establecidos.

Si quieres conocer otros artículos parecidos a Cuál es la diferencia entre cargo y abono de inventarios en contabilidad en 2025 puedes visitar la categoría Tecnología.

¡La diferencia entre cargo y abono en contabilidad de inventarios es tan confusa como el amor de Romeo y Julieta! ¿Alguien más se siente así? 🤔😄

¡Totalmente de acuerdo! La contabilidad de inventarios puede ser un verdadero enigma. ¡Pero no te preocupes, no estás solo en esta confusión! ¡Ánimo y a seguir aprendiendo! 💪😄

Pues yo siempre me lío entre cargo y abono, ¿alguien más le pasa? 🤔

Deja una respuesta

Entradas relacionadas