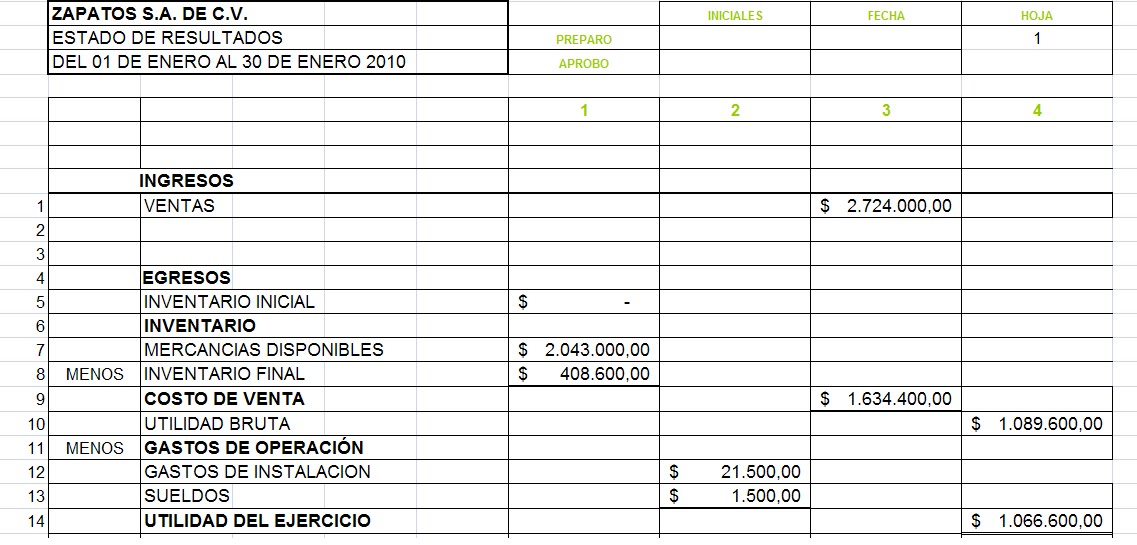

Cuáles son las cuentas utilizadas en los inventarios perpetuos y cómo se registran

En el ámbito de la contabilidad, los inventarios son un elemento fundamental para llevar un control adecuado de las existencias de una empresa. Existen diferentes tipos de inventarios, y en este artículo nos enfocaremos en los inventarios perpetuos.

Los inventarios perpetuos son una metodología de registro contable que permite tener un control en tiempo real de las existencias de una empresa. A diferencia de los inventarios periódicos, donde se realiza un recuento físico de los productos de forma periódica, en los inventarios perpetuos se lleva un registro continuo de las entradas y salidas de mercancías.

¿Qué son los inventarios perpetuos?

Los inventarios perpetuos son un sistema de registro contable que permite conocer en todo momento la cantidad y el valor de las existencias de una empresa. Mediante el uso de cuentas específicas, se registran las entradas y salidas de mercancías, así como los costos asociados a cada movimiento.

Cuáles son las mejores herramienta...

Cuáles son las mejores herramienta... Cuáles son las preguntas clave par...

Cuáles son las preguntas clave par... Cómo puedo llevar un inventario en...

Cómo puedo llevar un inventario en...¿Cómo se registran las cuentas en inventarios perpetuos?

En los inventarios perpetuos, se utilizan diferentes cuentas contables para registrar los movimientos de mercancías. Algunas de las cuentas más comunes son:

- Inventario inicial: Representa el valor de las existencias al comienzo del período contable.

- Compras: Registra las adquisiciones de mercancías para la venta.

- Devoluciones de compras: Registra las devoluciones de mercancías a los proveedores.

- Ventas: Registra las salidas de mercancías por concepto de ventas.

- Devoluciones de ventas: Registra las devoluciones de mercancías por parte de los clientes.

Estas son solo algunas de las cuentas utilizadas en los inventarios perpetuos, y su uso puede variar dependiendo de la naturaleza del negocio.

¿Cuál es el uso de las cuentas en inventarios perpetuos?

Las cuentas en inventarios perpetuos tienen como objetivo principal llevar un registro detallado de las entradas y salidas de mercancías, así como de los costos asociados a cada movimiento. Este registro permite tener un control más preciso de las existencias, así como facilitar la identificación de posibles faltantes o sobrantes de mercancías.

¿Cuáles son las ventajas de utilizar inventarios perpetuos?

El uso de inventarios perpetuos ofrece diversas ventajas para una empresa, entre las cuales destacan:

- Control en tiempo real: Permite conocer en todo momento la cantidad y el valor de las existencias.

- Identificación de faltantes y sobrantes: Facilita la detección de posibles diferencias entre el inventario físico y el inventario en los registros contables.

- Mayor eficiencia en la gestión: Al contar con información actualizada, se pueden tomar decisiones más acertadas en cuanto a compras, ventas y producción.

Los inventarios perpetuos son una herramienta de gran utilidad para llevar un control eficiente de las existencias de una empresa. Mediante el uso de cuentas contables específicas, se registra de forma continua las entradas y salidas de mercancías, permitiendo tener un control en tiempo real de los inventarios y facilitando la toma de decisiones.

Preguntas frecuentes (FAQ)

¿Cuál es la diferencia entre inventarios perpetuos e inventarios periódicos?

La principal diferencia entre los inventarios perpetuos e inventarios periódicos radica en la forma en que se lleva el registro de las existencias. Mientras que en los inventarios perpetuos se realiza un registro continuo de las entradas y salidas de mercancías, en los inventarios periódicos se realiza un recuento físico de las existencias de forma periódica.

¿Cómo se actualizan las cuentas en inventarios perpetuos?

Las cuentas en los inventarios perpetuos se actualizan mediante el registro de las entradas y salidas de mercancías. Cada vez que se realiza una compra o una venta, se registra el movimiento en la cuenta correspondiente, actualizando así el valor de las existencias.

¿Qué sucede si hay diferencias entre el inventario físico y el inventario en los registros contables?

Si existen diferencias entre el inventario físico y el inventario en los registros contables, es necesario realizar un análisis detallado para identificar las causas de dichas diferencias.

Estas diferencias pueden deberse a robos, pérdidas o errores en el registro de los movimientos de mercancías.

¿Se pueden utilizar inventarios perpetuos en cualquier tipo de negocio?

Sí, los inventarios perpetuos pueden ser utilizados en cualquier tipo de negocio que maneje existencias de mercancías. Sin embargo, es importante considerar que su implementación requiere de una adecuada organización y control administrativo.

¿Cuáles son las principales desventajas de utilizar inventarios perpetuos?

Algunas de las principales desventajas de utilizar inventarios perpetuos son:

- Mayor complejidad administrativa: Requiere de un mayor control y seguimiento de las existencias.

- Mayor inversión en sistemas de registro: Es necesario contar con sistemas de registro que permitan llevar un control preciso de las existencias.

- Posibilidad de errores en el registro: Si no se lleva un control adecuado, pueden ocurrir errores en el registro de los movimientos de mercancías.

A pesar de estas desventajas, los inventarios perpetuos ofrecen una serie de beneficios que los hacen una opción atractiva para muchas empresas.

Si quieres conocer otros artículos parecidos a Cuáles son las cuentas utilizadas en los inventarios perpetuos y cómo se registran en 2026 puedes visitar la categoría Blog.

Creo que los inventarios perpetuos son como tener un GPS para tus cuentas. ¡Súper útiles!

¡No puedo creer que aún existan empresas que no utilicen inventarios perpetuos! ¡Es una locura!

Deja una respuesta

Entradas relacionadas