Cuáles son las diferentes clases de inventarios en contabilidad y cómo se registran

En el ámbito de la contabilidad, el registro y análisis de inventarios es una tarea esencial para las empresas. Mantener un control adecuado de los inventarios permite tener una visión clara y precisa de los recursos disponibles, así como de su valoración económica. En este artículo, exploraremos en detalle qué es un inventario, la importancia de su registro, los métodos de valuación más comunes y cómo se lleva a cabo el análisis en la contabilidad.

Antes de adentrarnos en los detalles, es importante entender qué es un inventario. En términos simples, un inventario representa todos los bienes, productos o materiales que una empresa posee y que están destinados para la venta, producción o uso en el proceso de negocio.

¿Qué es un inventario?

Un inventario puede incluir desde productos terminados en un almacén, materias primas en un taller, hasta productos en tránsito o en exhibición en una tienda.

Es esencial mantener un registro actualizado de estos inventarios para tener un control preciso sobre los recursos y tomar decisiones fundamentadas.

Cuáles son las principales caracte...

Cuáles son las principales caracte... Cuáles son los beneficios de reali...

Cuáles son los beneficios de reali... Qué es el control interno de inven...

Qué es el control interno de inven...Importancia del registro de inventarios

El registro de inventarios es vital para una empresa por varias razones. En primer lugar, permite conocer la disponibilidad de los recursos y evitar faltantes o excesos. Además, ayuda a determinar el valor de los inventarios y, por lo tanto, a calcular el costo de los productos vendidos y los ingresos generados.

Métodos de valuación de inventario

Existen varios métodos de valuación de inventario, siendo los más comunes el costo promedio ponderado, el costo específico y el método FIFO (First In, First Out). Cada método tiene sus ventajas y desventajas, y la elección depende de las características y necesidades de cada empresa.

Registro y análisis de inventarios en la contabilidad

En la contabilidad, el registro de inventarios se realiza a través de sistemas y software especializados. Es importante llevar un control detallado de las entradas y salidas de inventario, así como de los movimientos de precios y costos asociados. Esto facilita el análisis posterior y el cálculo de indicadores clave, como el costo de los productos vendidos y el margen de utilidad.

El registro y análisis de inventarios en la contabilidad son fundamentales para cualquier empresa. Mantener un control preciso de los recursos disponibles y su valoración económica permite tomar decisiones informadas y maximizar la eficiencia operativa. Además, ayuda a cumplir con obligaciones legales y fiscales.

Preguntas frecuentes (FAQ)

- ¿Cuál es la diferencia entre inventario físico e inventario contable?

- ¿Qué costos se incluyen en el registro de inventarios?

- ¿Cuáles son los métodos más comunes de valuación de inventario?

- ¿Cómo se realiza el análisis de inventarios en la contabilidad?

- ¿Cuál es la importancia de mantener un control de inventarios actualizado?

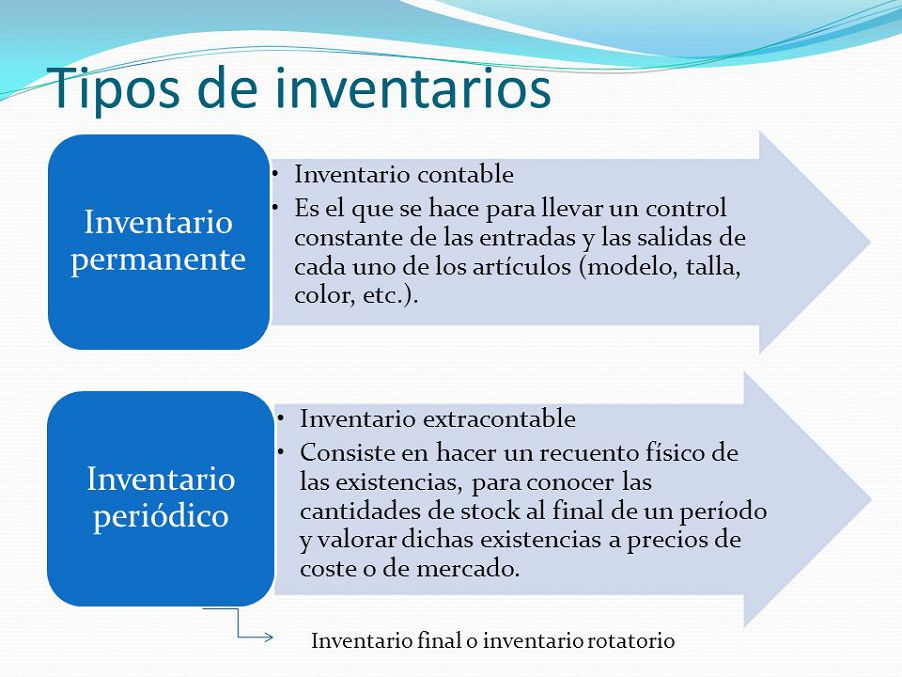

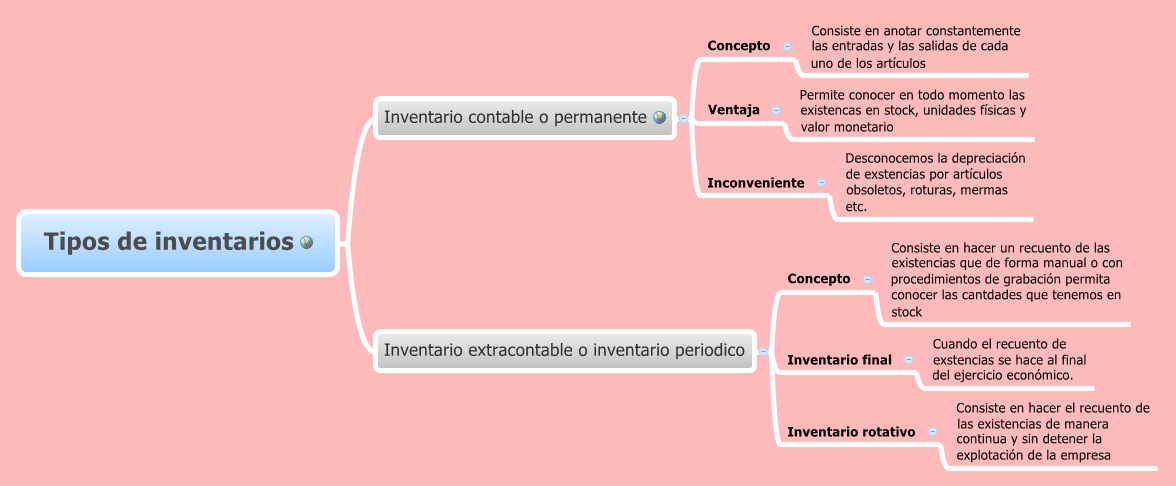

El inventario físico se refiere a los bienes o productos reales que una empresa posee, mientras que el inventario contable es el registro contable de esos bienes, que incluye su valoración económica.

En el registro de inventarios se incluyen los costos de adquisición, producción y otros costos directamente relacionados con los bienes, como los gastos de almacenamiento.

Los métodos más comunes de valuación de inventario son el costo promedio ponderado, el costo específico y el método FIFO (First In, First Out).

El análisis de inventarios en la contabilidad se realiza mediante el cálculo de indicadores clave, como el costo de los productos vendidos, el margen de utilidad y la rotación de inventario.

Mantener un control de inventarios actualizado permite conocer la disponibilidad de recursos, evitar faltantes o excesos, calcular costos y tomar decisiones fundamentadas.

Si quieres conocer otros artículos parecidos a Cuáles son las diferentes clases de inventarios en contabilidad y cómo se registran en 2025 puedes visitar la categoría Tecnología.

Deja una respuesta

Entradas relacionadas