Cuál es el concepto de valuación de inventarios y cómo se calcula

La valuación de inventarios es un proceso fundamental en la gestión financiera de una empresa. Consiste en determinar el valor económico de los productos o mercancías que la empresa tiene almacenados y listos para ser vendidos.

¿Qué es la valuación de inventarios?

La valuación de inventarios es el proceso mediante el cual se asigna un valor monetario a los productos o mercancías que una empresa tiene en su inventario. Este valor se utiliza para determinar el costo de ventas y el valor de los activos de la empresa en el balance general.

Cuáles son los pasos para crear un...

Cuáles son los pasos para crear un... Dónde puedo descargar el inventari...

Dónde puedo descargar el inventari... Cómo calcular el costo de inventar...

Cómo calcular el costo de inventar...¿Por qué es importante la valuación de inventarios?

La valuación de inventarios es importante porque permite a la empresa conocer el valor de los activos que tiene en su inventario, lo cual es fundamental para la toma de decisiones financieras y operativas. Además, el valor del inventario también afecta directamente los resultados financieros de la empresa, ya que el costo de ventas se calcula en función del valor de los productos vendidos.

Métodos de valuación de inventarios

Existen varios métodos para valuar inventarios, entre los más comunes se encuentran:

- Método FIFO (First In, First Out): se valora el inventario considerando que los productos más antiguos son los primeros en ser vendidos.

- Método LIFO (Last In, First Out): se valora el inventario considerando que los productos más recientes son los primeros en ser vendidos.

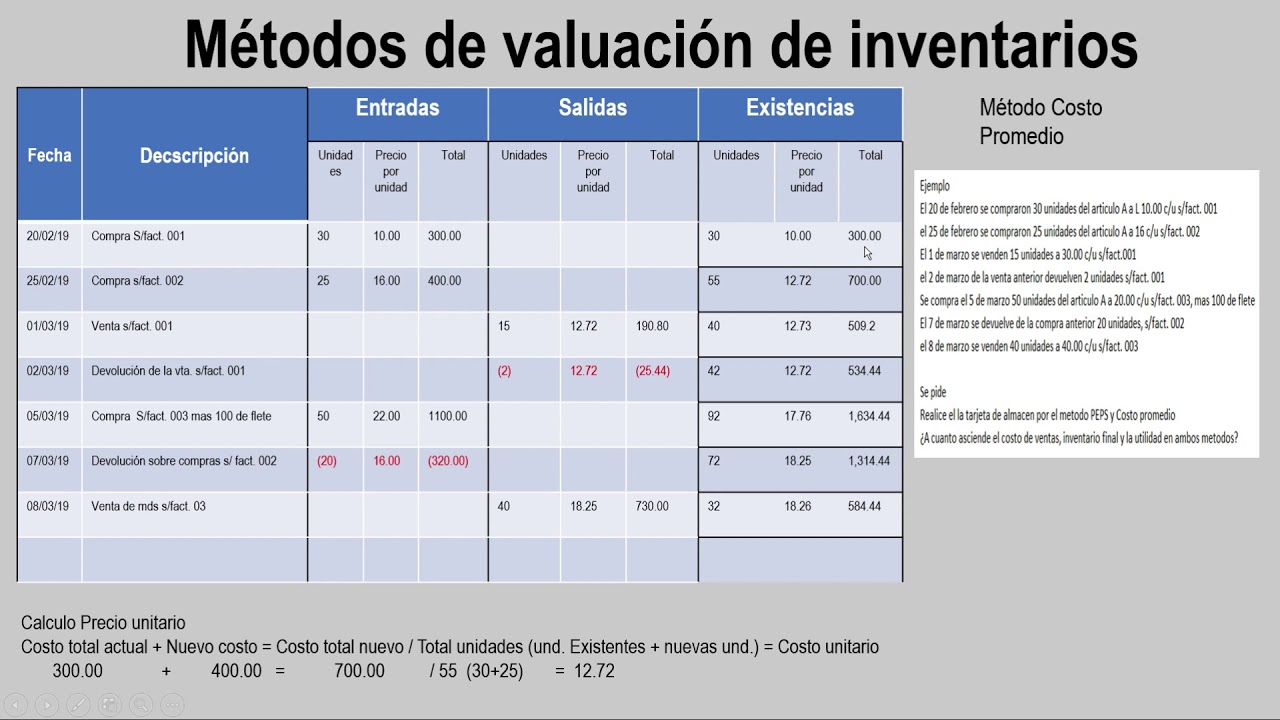

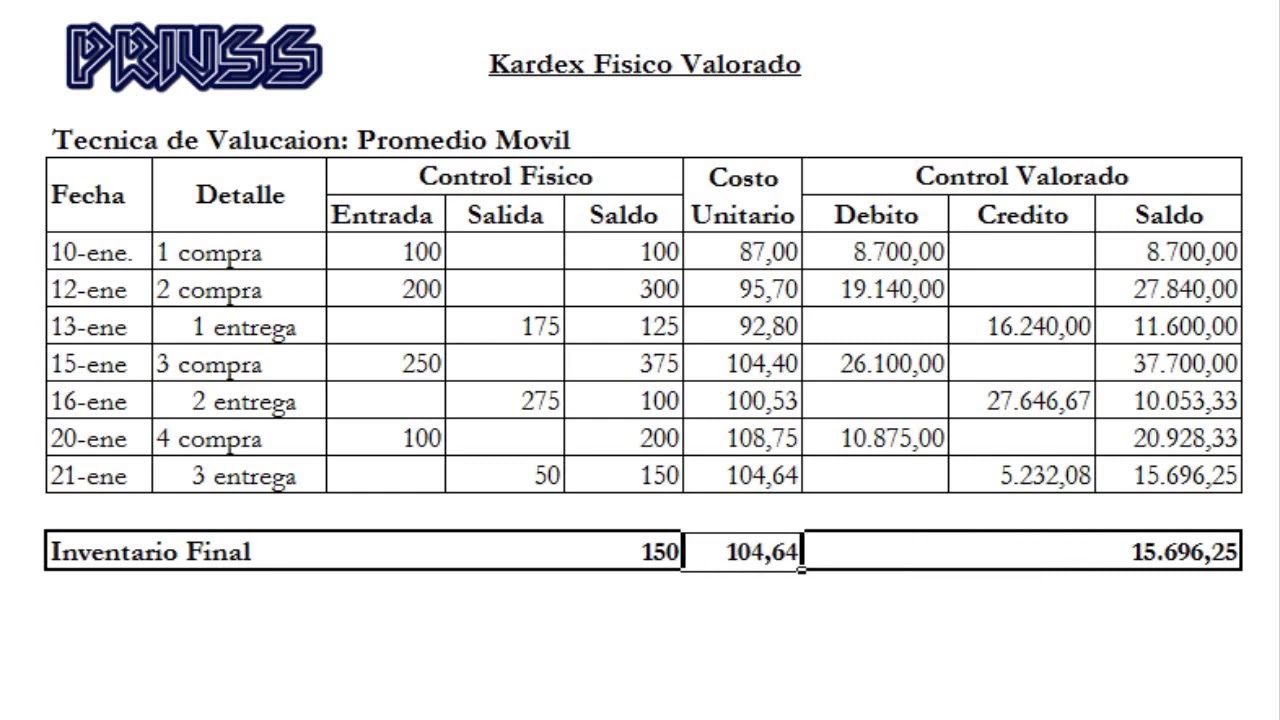

- Método de costo promedio ponderado: se valora el inventario considerando el promedio de los costos de adquisición de los productos.

¿Cómo se calcula el costo de inventario?

El costo de inventario se calcula sumando el costo de adquisición de los productos comprados o fabricados, más los costos adicionales asociados a la adquisición, como transporte y almacenamiento. Este costo se puede calcular utilizando los diferentes métodos de valuación de inventarios mencionados anteriormente.

La valuación de inventarios es un proceso esencial para las empresas, ya que permite conocer el valor de los activos y tomar decisiones financieras y operativas basadas en información precisa. Los métodos de valuación de inventarios, como FIFO, LIFO y el costo promedio ponderado, ofrecen diferentes enfoques para determinar el valor de los productos en el inventario.

Preguntas frecuentes (FAQ)

¿Cuál es el método más comúnmente utilizado para la valuación de inventarios?

El método más comúnmente utilizado es el método FIFO (First In, First Out).

¿En qué consiste el método de valuación FIFO?

El método FIFO consiste en valuar los productos en el inventario considerando que los productos más antiguos son los primeros en ser vendidos.

¿Cuál es la diferencia entre el método LIFO y el método FIFO?

La diferencia entre el método LIFO y el método FIFO radica en la forma en que se valora el inventario.

Mientras que en el método FIFO se considera que los productos más antiguos son los primeros en ser vendidos, en el método LIFO se considera que los productos más recientes son los primeros en ser vendidos.

¿Qué es el costo promedio ponderado y cómo se calcula?

El costo promedio ponderado es un método de valuación de inventarios que consiste en calcular un promedio de los costos de adquisición de los productos, tomando en cuenta la cantidad adquirida de cada producto. Se calcula dividiendo el costo total de los productos entre la cantidad total de productos.

¿Existen otros métodos de valuación de inventarios aparte de LIFO, FIFO y costo promedio ponderado?

Sí, existen otros métodos de valuación de inventarios, como el método UEPS (Último en entrar, Primer en salir) y el método PEPS (Primer en entrar, Primer en salir). Estos métodos también se basan en el orden de entrada y salida de los productos en el inventario.

Si quieres conocer otros artículos parecidos a Cuál es el concepto de valuación de inventarios y cómo se calcula en 2024 puedes visitar la categoría Tecnología.

Deja una respuesta

Entradas relacionadas